2022家居微新聞年度榜單之“十大趨勢”!

縱觀2022年,大家居行業經歷空前未有之變局。調整分化加速、展店聯手尋脫困、跨界融合一體化、智能家居大爆發、家居賣場轉型……各種新模式、新現象、新趨勢接連涌現。

為直觀展現過往一年的行業變遷,家居微新聞年度榜單如約而至,本期將帶你回顧2022年度家居行業十大趨勢,看清行業發展主線,迎接更廣闊的2023年!

趨勢一:

疫情放開,家居消費回暖

2022年,受國內疫情局部規模性反彈、失業率上升、收入下滑等因素影響,家居消費持續減弱。根據國家統計局公布數據,在2022年前三季度,家具類零售總額已三次墊底,接連9個月處于倒數位置;進入第四季度,情況略有改善:10月家具類零售總額為144億元,同比下降6.6%,降幅環比收窄0.7%;11月家具類零售總額為169億元,同比下降4.0%,降幅環比收窄2.6%。

相關回顧:

《9月消費數據:家具零售持續負增長!1-9月合計倒數第一!》

《10月統計局:家具建材零售繼續下滑!1-10月家具類倒數第一!》

《11月統計局:家具零售環比回升2.6%!1-11月合計仍居倒數第一!》

進入12月,各大城市相繼出臺優化疫情防控措施,多地相繼宣布取消區域全員核酸,伴隨地產托底力度加大,住房改善需求的釋放,家居線下消費場景迎來初步回暖。

趨勢二:

存量博弈,行業內卷加劇

有觀點認為,2022年是我國房地產市場由新房市場向存量房市場過渡的關鍵性年份。以成都為例,2022年成都的存量住宅交易量在歷史上首次超過新房住宅交易量,這標志著成都存量房時代元年的到來。

隨著中國樓市結構巨變,從新房市場轉向存量房市場,下游家裝家居行業的發展模式也迎來新挑戰和新機遇。由存量房帶動的再次裝修及局部翻新改造的需求密集釋放,將構建起行業不可或缺的主要市場。

同時,增量紅利的消失讓獲客成本越來越高,經銷商和企業正逐步從產品提供商轉型成為整體家居解決方案提供商,這更加考驗企業的設計、產品、服務能力,家居行業正進入新一輪內卷變革。

趨勢三:

“整”裝待發,定制大戰正酣

“整”裝待發已成為2022年的一大主題詞。據不完全統計,截至2022年7月,以整家定制、拎包入住、門墻柜一體化等業務形態向整家靠攏的品牌已超百家,不同類型的套餐多達300多種。而另一邊,從“一口價”“拎包入住”到“套餐內外同價”,整裝業務競爭也愈演愈烈。

不少觀點認為,整家定制是通往整裝的必由之路,也是目前定制家居企業布局整裝的最佳路徑。不過,不論是整家、還是整裝,背后考驗的都是企業的“整合”能力。未來,隨著跨品類和多品牌融合加劇,定制家居大戰勢必還將愈演愈烈。

趨勢四:

展店聯手,展會渠道融合

過去,行業展會和家居賣場涇渭分明,各自為營。但近年來,隨著家居行業步入下行通道,銷售放緩,企業的參展熱情逐漸減弱;同時,國內家具展會日益增多,定位模糊、重復,同質化嚴重,家具展招商陷疲態,因此,展店聯動愈發強勁,并形成了基本清晰的合作版圖:

(1)中國對外貿易廣州展覽總公司(以下簡稱中貿展)+和紅星美凱龍

二者自2018年開啟合作,長期共同運營中國建博會(上海)、中國家博會(上海)、中國家博會(廣州),并于2022年共同舉辦首屆廣州國際衛浴博覽會、天津國際家居博覽會。

(2)深圳市家具行業協會+居然之家、富森美

自2021年起至2025年,三者共同主辦“深圳國際家具展”,屬于限期聯合辦展。

(3)其他國內知名家具展,如國際名家具(東莞)展覽會、中國(廣州)定制家居展覽會、成都國際家具工業展覽會等,雖未與家居賣場達成深度的戰略聯盟,但也不斷加深與賣場間的合作,包括但不限于線上直播聯動、實地走訪、資源互推等

相對而言,中貿展和紅星美凱龍的展店聯動更為緊密持久,且輻射地區、品類的寬廣度也更高。而深圳市家具行業協會、居然之家、富森美的陣容更為強大。

趨勢五:

加速融合,一體化成主流

當前,我國正在邁入家電、家具、家裝融合的大家居時代。除了家電、賣場、電商企業加速實現“家電家居一體化”,比如京東在2022年推出新政,將家電與家居合并;定制家居企業也瞄準家電,推出集成廚房,例如歐派和索菲亞均推出了集成廚房品牌。值得一提的是,此種集成廚房并非簡單的廚柜+廚電組裝兼容,而是通過廚電與櫥柜的深度結合,更大限度地提升廚房空間利用的合理性、協調性等。

此外,定制家居和門窗、衛浴、陽臺等不同品類間的互相滲透融合也愈演愈烈,開啟不同行業背景、產品優勢、營銷打法的混合型競爭,或許將催生出新的產能業態。

趨勢六:

政策暖風,大宗業務反彈

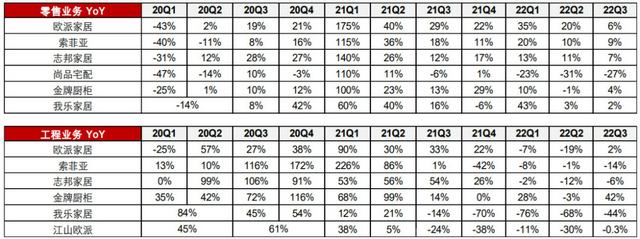

過去兩年,隨著地產暴雷,大量家居企業面臨倒閉、破產、大規模計提減值風險。直到2022年前三季度,房地產客戶引發的暴雷風險仍居高不下,九大定制家居上市企業也普遍出現了增收不增利的情況,凈利率和毛利率紛紛下滑,這主要是受大宗業務拖累。

2022年12月,隨著“三支箭”支持政策接連落地,試圖通過保供應、保交樓穩住房企主體,逐步修復市場信心,讓購房意愿回暖,地產行業終于迎來曙光。短期在保交樓和新開工與竣工剪刀差收窄驅動下,大宗工程業務率先回暖,再傳導至零售終端接單,家居行業整體估值回升,中長期看,竣工壓力顯現,競爭力強的龍頭公司在存量競爭中提升份額。

趨勢七:

低碳環保,新型材料涌現

2022年是全球可持續發展進程的關鍵節點,也是我國落實“雙碳”目標的關鍵節點。6至11月期間,國家財政部、住建部、工信部、發改委等多個部門分別聯合印發了《建材行業碳達峰實施方案》、《科技支撐碳達峰碳中和實施方案》等多項政策文件,在建材產業結構的調整、建筑用能體系中科技力量的應用、超低能耗建筑的發展等不同層次注入綠色動力,同時加大綠色低碳產品采購力度。

這一年,在國家大力推動和行業創新突破下,各類低碳環保的綠色新型材料也加速涌現,比如林氏家居在2022年投入在床墊應用中的新型天然環保材料——原生竹纖維;千年舟推出鋅效抗菌系列產品等。

趨勢八:

東風頻吹,智能家居爆發

2022年8月,工信部、商務部等部門聯合發布《推進家居產業高質量發展行動方案》,方案總體要求,到2025年,反向定制、全屋定制、場景化集成定制等個性化定制比例穩步提高,綠色、智能、健康產品供給明顯增加,智能家居等新業態加快發展。該方案的提出進一步拓寬了中國智能家居的市場,同時也刺激了相關行業所生產的產品逐步邁向定制化、高精密化。

圖源:螢石網絡官網

據企查查數據顯示,2022年前三季度中國智能家居相關企業注冊數量為13.82萬家。而在2022年選擇沖刺IPO的智能家居企業也不在少數,螢石網絡更是以排頭兵的姿態在2022年年末之際一舉著陸A股市場,成為科創板智能家居第一股。

趨勢九:

賣場大考,多元轉型之路

近三年,受疫情多點、面廣、頻發等影響,全國建材家居賣場遭受重大沖擊。從2022年三季度財報來看,居然之家實現營收94.29億元,同比下降3.84%;歸母凈利潤為15.35億元,同比下降10.27%。紅星美凱龍累計實現營收104.84億元,同比下降7.67%;歸母凈利潤為13.18億元,同比下降36.17%。不小的營收缺口,讓各大賣場不得不展開手段實施自救,尋求新的突破。

比如居然之家聚焦家居主業,以“洞窩”為核心,大舉投入相關研發,通過線上私域社群、直播、同城站等多渠道流量建設精準賦能線下賣場及商戶,取得顯著成效;紅星美凱龍優先于家居行業探索,將高端電器融入狹義的家居市場,開啟新的流量入口,并且還引入了類似麥當勞這樣的時尚餐飲品牌,通過簡餐、輕食、咖啡、新式茶飲等細分品類的進駐,豐富消費場景的豐富度。

趨勢十:

家居下鄉,突破下沉市場

2022年8月,由住建部等多部門提出的《推動家居產業高質量發展行動方案》,明確提出推動綠色智能家居產品下鄉。鼓勵企業針對農村市場開發個性化、定制化、健康化智能綠色家電產品,通過新零售、農村電商等方式推動渠道和市場下沉,開展促銷讓利、以舊換新、以換代棄等活動,完善營銷網絡和售后服務,促進農村居民升級消費。

新一輪家居下鄉,有助于更好釋放下沉市場家居消費潛能,可謂正當其時。據土巴兔大數據研究院發布的《2022家裝消費趨勢報告》,2022年上半年,全屋定制業務迅速下沉,三四線城市需求旺盛。誠然,以顧家“千店計劃”、志邦強化廚柜業務下沉市場的店面布局為例,也都印證了下沉市場的撬動效應正加速顯現。

過去一年,經歷重重考驗,家居行業高質量發展勢頭不減。展望2023年,抓住機遇無畏前行,愿每一位家居人都能在自己的優勢賽道里,搶得先機,跑出加速度!

版權聲明:家具迷網獨家發表,轉載請注明來源和鏈接地址。未經許可請勿隨意刪改文字。 隨意刪改本站內容,家具迷網將保留追究法律責任的權利